来源:方正中期期货有限公司

4月中旬以来,人民币汇率的波动,使得黄金内外盘表现分化。人民币贬值,内盘黄金表现强于外盘黄金;人民币升值,内盘黄金表现弱于外盘黄金;特殊阶段,内外盘黄金走势甚至会出现涨跌分化。当前,美元指数见顶迹象显现,下半年或进入弱势行情,而人民币震荡升值概率大,对黄金均会产生影响,应抓住内外盘套利机会。对于黄金走势,联储货币政策加速调整预期被市场计价,企稳反弹后仍维持逢低做多建议。

正文

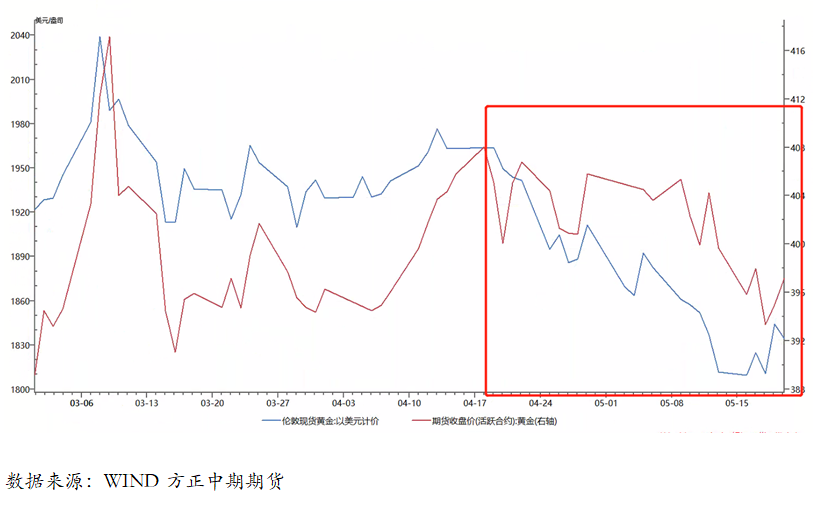

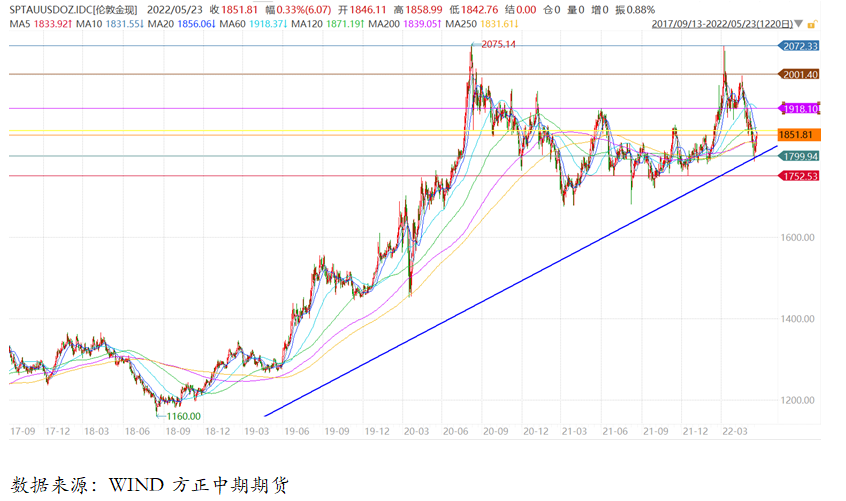

4月以来,美联储货币政策加速收紧预期不断升温,美债收益率和美元指数表现强势,黄金承压回落,伦敦金现从1998美元/盎司的高位一度跌至1786美元/盎司,跌幅达到212美元/盎司/10.6%;随着美联储加速收紧货币政策被市场所计价,美债收益率和美元指数高位回落,黄金亦触底反弹,伦敦金现重新开启上涨趋势,当前回到1840美元/盎司上方。本轮走势中,沪金涨跌幅和伦敦金现涨跌幅出现较大的偏差,伦敦金现下跌阶段,沪金跌幅相对有限;而伦敦金现上涨阶段,沪金涨幅有限甚至仍然处于弱势行情;这与人民币汇率的走势密切相关,人民币升值,沪金表现比伦敦金现偏弱,人民币贬值,沪金表现比伦敦金现偏强,因此需要重点人民币走势对内盘黄金行情的影响。下面对内外盘黄金走势与人民币走势进行关联性分析,然后对后市走势进行展望。

人民币汇率报波动下,内外盘黄金走势分化

4月18日-5月13日,受美联储货币政策加速收紧和地缘政治局势无进一步恶化的利多出尽影响,黄金承压回落。伦敦金现从1998.39美元/盎司的高位一度跌至1798.8美元/盎司,跌幅达到199.59美元/盎司/9.99%;沪金从408.46元/克的高位跌至399.22元/克,跌幅为9.24元/克、2.26%。沪金表现明显强于伦敦金现表现,内外盘的套利机会亦逐步显现。此阶段,人民币持续贬值,美元/离岸人民币从6.3789持续涨至最高的6.8364,涨幅达到7.17%。伦敦金现是美元计价,而沪金是人民币计价,故美元/离岸人民币的走势使得内外盘黄金行情强弱出现明显的分化。简单来看,伦敦金现的跌幅与沪金跌幅和人民币贬值幅度之和基本相等,这从数据上亦看出人民币的贬值带来了沪金的强势行情。

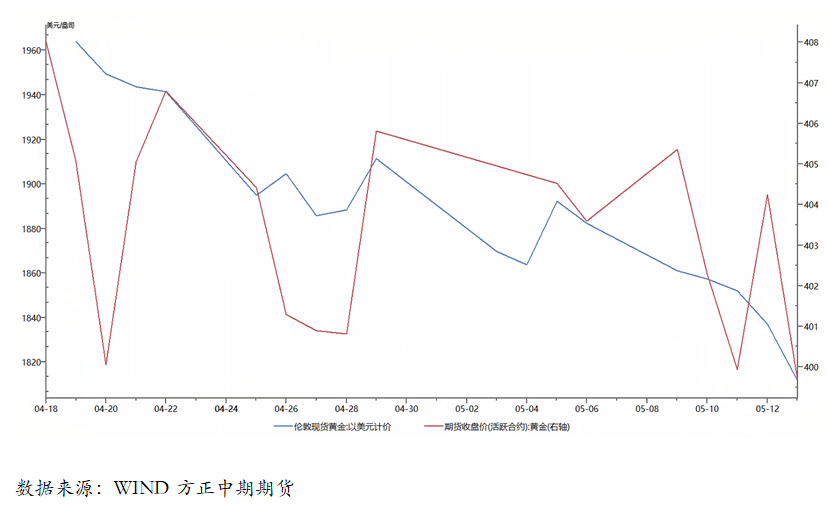

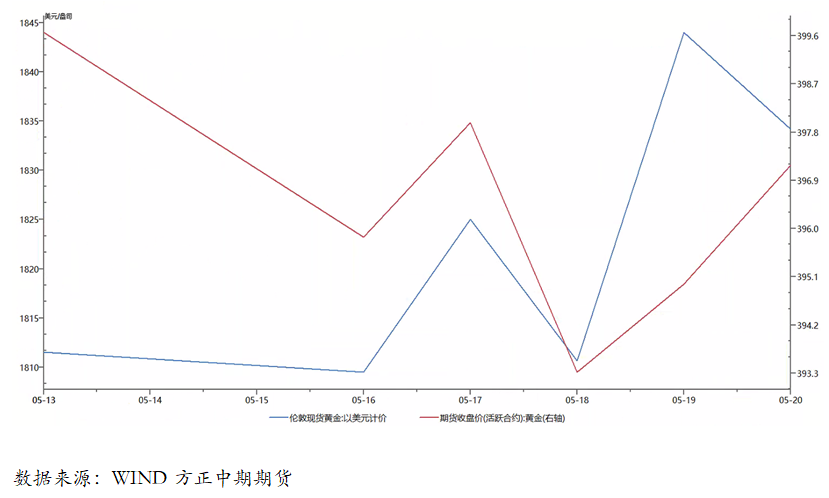

5月16日-5月20日,美联储货币政策加速收紧预期逐步被市场计价,形成利空出尽影响,黄金触底反弹。伦敦金现从最低的1786.28美元/盎司涨至1850美元/盎司,涨幅为63.72美元/盎司/3.57%;沪金从399.66元/克继续跌至397.5元/克,跌幅为2.1元/克、0.53%。沪金表现明显弱于伦敦金现表现,内外盘的套利操作获利颇丰,137.com。此阶段,人民币开始升值,美元/离岸人民币从6.8206持续跌至6.7,跌幅达到1.17%,最低跌至6.6728,最大跌幅达到2.17%。故美元/离岸人民币的走弱使得内外盘黄金行情强弱亦出现明显的分化。

通过以上数据的分析可知,人民币汇率的走势对内外盘黄金的走势分化影响较为明显,人民币贬值之际,内盘黄金表现强于外盘黄金,人民币升值之际,内盘黄金表现弱于外盘黄金;特殊阶段,内外盘黄金走势甚至会出现涨跌分化。内外盘走势因为人民币走势分化之际,往往会出现明显的内外盘套利机会,因此可借走势分化之际进行合理的黄金内外盘套利,这一套利操作自然离不开对美元指数和人民币行情的把握、以及黄金整体走势的分析。

美元指数高位回落,见顶迹象明显

2021年以来,美联储货币政策转向预期不断加强,从货币政策调整预期加强、缩减购债、开启加息周期至当前加速加息和缩表预期;美国货币政策比欧洲偏鹰,美国疫情控制比欧洲更有效,美国经济比欧洲强劲且有韧性;地缘政治冲击下欧元英镑持续走弱和避险需求,均利好美元美元指数。美元指数从89.2的位置持续上涨,最高涨至105的近二十年高位,最高涨幅达到17.7%。

5月13日以来,随着美联储加速收紧货币政策预期逐步被市场所计价(市场认为美元指数涨幅已经偏离政策和经济基本面),市场避险需求亦有所下降,美元指数从105的高位持续回落,当前跌至103下方;诸多因素共同拖累美元指数表现,并且将会进一步拖累美元指数走势。第一,美联储加速收紧货币政策支撑美元持续走强,然而美指此前已呈现明显超买迹象,随着政策收紧预期被市场计价,对于美指形成利多出尽影响。第二,美联储希望通过加息抑制商品和服务的过度需求,也希望供应链瓶颈问题能得到缓解,有效抑制通胀;然货币政策变化和通胀变化之间存在较长时间滞后,加速收紧货币政策增加美国经济衰退担忧,特别是美国4月宏观数据整体表现弱势,加剧了对美经济可能放缓的担忧,对美元形成直接利空影响。第三,欧洲央行几乎所有公开发言的欧洲央行政策制定者都支持7月份加息,这将是欧洲央行10多年来的首次加息,欧洲央行鹰派政策转向支撑欧元触底反弹(美欧政策差收窄),对美指形成强利空影响。第四,美债收益率高位回落,对美元指数形成利空影响,而美元指数技术上亦有回调需求。

综上所述,美联储政策收紧被市场计价,在无额外鹰派表态前,美国经济前景黯淡对美元构成利空,欧元强劲拖累美元,美元指数将会维持高位偏弱运行态势,美指前期触及的105关口可能是近期顶部,即便是再度走强,也难以突破106.8-107强阻力位;美元指数2022年整体呈现前强后弱态势可能性大。美元指数下半年的弱势表现,将会直接利好贵金属行情,对贵金属整体走势形成利多影响。另外,美元指数走势,在一定程度上利好人民币,这将会使得内盘黄金表现不及外盘黄金,进而出现套利机会。

人民币贬值行情接近尾声升值可能性增加

4月中旬以来,多重经济因素影响下,人民币持续贬值,美元/离岸人民币从6.38附近持续涨至最高的6.8364,涨幅达到7.15%。多重因素汇集使得人民币表现意外弱势:IMF大幅下调国内经济增速预期和局部疫情影响,经济下行风险加大;中美经济基本面和货币政策分化所造成的利差收窄甚至倒挂难以快速扭转,资本外流对人民币汇率形成较大压力;3月在俄罗斯央行等增持人民币做为外储情况下,汇率尚能维持紧平衡;而4月进出口或受疫情明显影响,贸易顺差回落的风险较大,给人民币带来贬值压力;美联储加速收紧货币政策,美元指数持续走强将使短期人民币承压。

上述多重因素影响下,美元/人民币持续走强。随着美元指数高位回落,叠加国内疫情有明显好转的迹象和趋势,经济将逐步进入复苏期,美元/人民币亦高位小幅回落。综合考虑全球疫情发展节奏、中美基本面的变化趋势、两国货币政策分化,美元指数走势以及中美贸易关系,美元/离岸人民币2022核心运行区间依然维持在6.3-6.85;当然亦不排除涨至6.9-7的可能。

随着美元指数高位回落概率加大,国内疫情得到有效控制,经济复苏加快,美元/人民币整体将会维持区间偏弱的走势,再度大幅回落的可能性下降。人民币整体升值概率大,对于内盘黄金则会形成小幅利空影响,使得内盘黄金表现弱于外盘黄金;但是对黄金整体走势影响有限。

黄金触底反弹后仍有上涨空间

美联储货币政策调整步伐和地缘政治局势进展继续主导贵金属行情;超鹰派转向和局势向好利空贵金属,反之则形成利多影响。政策收紧预期短期对贵金属形成强利空影响,当前基本被市场所计价;地缘政治短期难以出现实质性缓解,流动性依然泛滥,高通胀尚未出现实质性转变;叠加美元指数和美债收益率高位回落影响下,贵金属企稳回升,仍有上涨空间。

美联储加速收紧货币政策预期(美元指数持续走强)使得贵金属承压,黄金一度跌破1800美元/盎司支撑,1800美元/盎司依然为核心支撑;随着联储政策收紧影响逐步被市场计价,地缘局势无实质性向好和资产配置需求等因素影响,黄金企稳再度回归上涨行情,上方继续关注1900和2000美元/盎司关口。沪金下方支撑位为387-390元/克区间,上方继续关注420元/克关口。美联储再度释放更加鹰派信号,贵金属仍有再度走弱的短期可能;然而贵金属因政策调整预期和恐慌回落则是买入时机,建议继续逢低配置操作。

宏观经济与贵金属周度风险提示

5月23日-5月27日当周,需要关注的数据包括,法德英欧等经济体5月制造业PMI,美国制造业和服务业PMI,美国截至5月21日当周初请失业金人数和4月PCE物价数据;事件方面需关注美联储5月会议纪要和多位美联储官员的讲话,英国央行行长贝利和欧洲央行行长拉加德讲话。

具体来看,周一,欧洲央行管委霍尔茨曼、内格尔和英国央行行长贝利发表讲话。周二,法德英欧等经济体5月制造业PMI初值,美国5月Markit制造业和服务业PMI初值,美国5月里奇蒙德联储制造业指数,堪萨斯联储主席乔治发表讲话、亚特兰大联储主席博斯蒂克就经济前景发表讲话。周三,德国第一季度未季调GDP年率终值;美联储主席鲍威尔在一场经济峰会上致欢迎词,新西兰联储公布利率决议和货币政策声明,欧洲央行行长拉加德发表讲话。周四,美国至5月21日当周初请失业金人数,美国第一季度实际GDP年化季率修正值,美联储FOMC公布5月货币政策会议纪要。周五,美国4月核心PCE物价指数数据,美国4月个人支出月率,22:00 美国5月密歇根大学消费者信心指数终值。

本周数据较少,关注美欧5月PMI数据,这将会为地缘政治冲突和联储加息影响下的美欧经济走势提供新的证据,预计将会持续走弱,关注走弱的幅度和趋势。风险事件需要继续关注美联储5货币政策的新动向和欧洲央行货币政策的新预期。美联储官员不断强调美联储未来两次会议各加息50BP必要性,本周讲话将会继续就货币政策表态,但是进一步鹰派可能性不大,需要重点关注5月会议纪要揭示的蛛丝马迹。面对通胀压力,欧洲央行官员强调7月初结束资产购买并开始加息的必要性,本周官员讲话将会进一步表明货币政策态度,预计7月加息可能性大,2022年加息3次/75BP可能性较大,对欧元是利好,届时对美元指数形成利空影响。对于美元指数和美债收益率而言,联储政策调整利多出尽短期回落,见顶迹象明显,即便是再度上涨空间相对有限,美指上方强阻力位为106.8-107区间。